Trong quá trình chuyển đổi sang hệ thống điện phát thải ròng bằng không, các nhà máy nhiệt điện sẽ đóng một vai trò khác, không còn chạy tải nền mà để tích hợp năng lượng tái tạo với hệ số công suất thấp hơn nhiều, khuyến nghị được đưa ra tại Báo cáo Triển vọng năng lượng Việt Nam 2021 (EOR21).

'Số phận' của các nhà máy điện than và khí

Tại Việt Nam, hiện có khoảng 24 GW nhà máy nhiệt điện than đang hoạt động, thêm 6 GW đang được xây dựng hoặc dự kiến sẽ được xây dựng vào năm 2030 và hơn 7 GW điện than đã được ký hợp đồng nhưng đang gặp khó khăn về tài chính.

Trong khi đó, việc mở rộng nguồn điện than đang gặp thách thức bởi khó khăn về tài chính vì ngày càng có nhiều tổ chức tài chính từ chối cấp vốn cho các nhà máy nhiệt điện than do nhận thức về khí hậu ngày càng cao và rủi ro gia tăng (OECD, 2021).

Để duy trì lộ trình phát thải ròng bằng không vào năm 2050, Việt Nam sẽ không cần có thêm nhà máy nhiệt điện than mới cho đến năm 2030. Ngoài ra, không nên xây dựng thêm nhà máy nhiệt điện than mới sau năm 2030. Cuối cùng nên dừng các nhà máy nhiệt điện than hiện tại trước khi kết thúc vòng đời kỹ thuật.

Đây là một trong những khuyến nghị được đưa ra trong báo cáo Triển vọng năng lượng Việt Nam 2021 do Cục Điện lực và năng lượng tái tạo (Bộ Công thương) phối hợp với Cục Năng lượng Đan Mạch, cùng các bên liên quan thưc hiện.

Bên cạnh đó, để đáp ứng nhu cầu phát triển kinh tế xã hội đồng thời vẫn hướng tới mục tiêu phát thải ròng bằng không, Việt Nam cũng cần hạn chế mở rộng các nhà máy điện khí và LNG.

Hiện nay có khoảng 7 GW các nhà máy nhiệt điện khí tự nhiên trong nước đang vận hành, tuy nhiên chưa có nhà máy nhiệt điện LNG nào đi vào hoạt động. Đến năm 2030 sẽ có thêm 3 GW nhiệt điện khí nội và 15 GW nhiệt điện LNG mới được xây dựng.

Từ năm 2035 đến năm 2050, hệ thống sẽ có thêm 3 GW nhiệt điện khí nội và 20 - 45 GW nhiệt điện LNG mới được lắp đặt trong tất cả các kịch bản, trừ kịch bản NZ với tổng công suất đặt của các nhà máy nhiệt điện khí không vượt quá 25 GW đã cam kết và giảm dần đến năm 2050.

Do đó, các chuyên gia khuyến nghị không đầu tư mới các nhà máy nhiệt điện khí nội và giữ số lượng các nhà máy điện LNG mới ở mức tối thiểu. Tuy nhiên, điện khí vẫn là công nghệ được lựa chọn cho mục đích dự phòng/phủ đỉnh do mức phát thải CO2 thấp và có ưu điểm về khả năng vận hành linh hoạt.

Đánh giá chi phí sản xuất điện quy dẫn (LCOE), các nhà máy điện than và khí trung bình vẫn ở mức rẻ nhất vào năm 2020 (không tính đến chi phí phát thải CO2), nhưng đến năm 2030, điện mặt trời trang trại và điện gió trên bờ sẽ trở nên rẻ hơn so với công nghệ điện than và khí.

Trong dài hạn, đến năm 2050, tất cả các tiềm năng điện mặt trời, điện gió trên bờ và một số địa điểm điện gió ngoài khơi sẽ có chi phí rẻ hơn so với công nghệ nhiệt.

Vậy, vấn đề đặt ra là các nhà máy nhiệt điện than và khí hiện tại sẽ có 'kết cục như thế nào' trong lộ trình phát thải ròng bằng không vào năm 2050.

Cần cải tạo các nhà máy nhiệt điện để có thể vận hành linh hoạt.

Trở thành 'mắt xích' quan trọng trong cân bằng hệ thống điện

Theo báo cáo, các nhà máy nhiệt điện sẽ đóng một vai trò khác trong quá trình chuyển đổi sang hệ thống điện phát thải ròng bằng không, không còn chạy tải nền mà là vai trò để tích hợp năng lượng tái tạo với hệ số công suất thấp hơn nhiều.

Do đó, các nhà máy nhiệt điện mới và nhà máy cần được cải tạo phải trở nên linh hoạt hơn về tốc độ tăng giảm công suất, tải tối thiểu và thời gian khởi động.

Điều này góp phần quan trọng trong bài toán cân bằng hệ thống điện của Việt Nam trong tương lai.

Thực tế rằng, tại Việt Nam, các nhà máy nhiệt điện than và khí thường được xây dựng dựa trên hợp đồng giá cố định dài hạn với sản lượng phát tối thiểu hàng năm được bảo đảm.

Các hợp đồng này làm giảm rủi ro tài chính cho chủ sở hữu nhà máy điện vì họ được đảm bảo thu nhập cố định trong nhiều năm để thu hồi khoản đầu tư. Hơn nữa, họ có thể thực hiện các thỏa thuận giá cố định dài hạn đối với việc cung cấp nhiên liệu để giảm bớt rủi ro tài chính.

Nếu vai trò của các nhà máy nhiệt điện thay đổi từ cung cấp tải nền ổn định sang tích hợp năng lượng tái tạo một cách linh hoạt khi có nhiều điện mặt trời và điện gió được đấu nối vào lưới, thì sản lượng điện hàng năm của các nhà máy nhiệt điện sẽ giảm, do đó tác động đến các hợp đồng dài hạn.

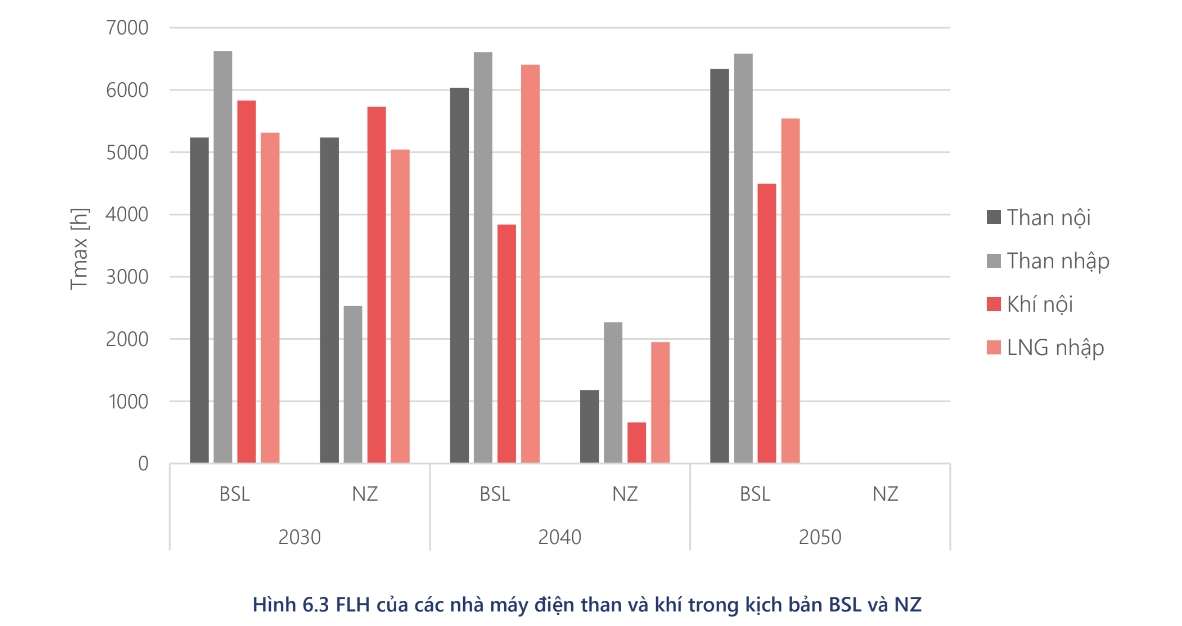

Trong kịch bản BSL, FLH (số giờ vận hành công suất cực đại cao nhất) ổn định trong khoảng 5.000 – 7.000 hàng năm ngoại trừ đối với các nhà máy sử dụng khí nội giảm vào năm 2040 và 2050. Lý do khiến khí nội giảm trong khi nguồn LNG nhập khẩu đắt hơn là do khí tự nhiên trong nước chủ yếu có sẵn ở các khu vực có tài nguyên gió và năng lượng mặt trời dồi dào nhất.

Đối với kịch bản NZ, xu hướng giảm FLH là rất rõ ràng. Vào năm 2030, các nhà máy nhiệt điện than nhập khẩu sẽ giảm phát điện xuống còn khoảng 2.500 FLH. Vào năm 2040, FLH của các nhà máy nhiệt điện than và khí phải giảm xuống còn khoảng 1.000 - 2.000 FLH và vào năm 2050, các nhà máy này sẽ chấm dứt vận hành hoàn toàn theo mục tiêu phát thải ròng bằng không.

Các nhà máy nhiệt điện than và khí dài hạn có hợp đồng sản lượng phát tối thiểu hàng năm sẽ không còn là một phần của hệ thống điện theo mục tiêu phát thải ròng bằng không vào năm 2050. Báo cáo nêu rõ, các nhà máy này có thể rơi vào tình trạng mắc kẹt và ảnh hưởng đến khả năng đạt mục tiêu phát thải ròng bằng không vào năm 2050.

Việc chuyển đổi vai trò các nhà máy sử dụng nhiên liệu hóa thạch từ tải nền sang tích hợp năng lượng gió và năng lượng mặt trời có thể được thực hiện ở cấp độ toàn hệ thống thông qua thị trường điện, nhằm tăng cường điều độ theo giờ tối ưu theo chi phí phát điện biên cho từng công nghệ hiện có.

Thị trường bán buôn điện Việt Nam (VWEM) hiện nay đã đi vào hoạt động nhưng vẫn thiếu dung lượng để đảm bảo điều độ tối ưu theo giờ cho toàn hệ thống điện. Nhiều nhà máy nhiệt điện không giao dịch thông qua VWEM vì họ đã có hợp đồng giá cố định dài hạn nêu trên.

Do đó, hiện tại năng lượng tái tạo thường bị tiết giảm khi hệ thống dư thừa điện, trong khi các nhà máy nhiệt điện vẫn có thể giảm sản lượng và tiết kiệm nhiên liệu cũng như giảm phát thải. Giá và sản lượng theo giờ trong VWEM có trên trang web của Trung tâm Điều độ hệ thống điện quốc gia. Xu hướng cho thấy giá thường giảm vào khoảng trưa khi sản lượng điện mặt trời cao.

Đối với các nhà máy nhiệt điện hiện tại, đặc biệt là nhà máy nhiệt điện than, việc chuyển đổi từ vận hành tải nền sang sản lượng linh hoạt theo giá thay đổi hàng giờ có thể là một thách thức.

Nhưng những thay đổi có thể được thực hiện để giảm công suất phát tối thiểu và tăng tỷ lệ tăng giảm công suất, một số thay đổi thậm chí không cần phải đầu tư lớn.

Do đó, những thay đổi này có thể mang lại lợi nhuận trong một hệ thống điện dựa trên thị trường trong tương lai với nguồn cung chính là năng lượng tái tạo, cho phép các nhà máy vận hành ở mức đầy tải khi giá cao và nhanh chóng hạ xuống khi giá thấp.

Những giải pháp này có thể mang lại các dòng doanh thu mới, ví dụ như cung cấp dịch vụ phụ trợ như dịch vụ điều tần và điện áp để ổn định hệ thống điện.

Do đó, các chuyên gia khuyến nghị, cơ chế huy động theo giá chào tối ưu theo giờ được giả định trong các phân tích. Điều này thường đạt được với thị trường bán buôn điện. Do đó, cần tránh ký mới các hợp đồng giá cố định với các thỏa thuận sản lượng phát tối thiểu. Thay vào đó, các nhà máy điện cần bán điện và dịch vụ trên thị trường điện.

Năm kịch bản chính trong EOR21

Cơ sở (BSL): Kịch bản cơ sở có thể được hiểu là kịch bản tham chiếu. Kịch bản cơ sở bao gồm các chính sách hiện có và kế hoạch đưa vào vận hành các nhà máy mới theo hợp đồng. Định hướng giảm phát thải CO2 dựa trên giả định phát thải của hệ thống năng lượng sẽ giảm 15% vào năm 2030 và 20% vào năm 2045 theo kịch bản thông thường (BaU), đồng thời đạt được tỷ trọng NLTT tối thiểu là 15% vào năm 2030 và 25% vào năm 2045.

Công suất nguồn điện đã cam kết theo số liệu của dự thảo Quy hoạch điện 8 đến năm 2026 và không có các nhà máy nhiệt điện than mới từ năm 2035.

Điện xanh (GP): Kịch bản Điện xanh phân tích một ngành điện xanh với mục tiêu tham vọng, có tỷ trọng năng lượng tái tạo (NLTT) cao (38% vào năm 2030 và 75% vào năm 2050), trong khi tỷ trọng NLTT trong tổng cung năng lượng sơ cấp, định hướng giảm phát thải CO2, công suất đã cam kết và hạn chế đầu tư nhà máy nhiệt điện than từ năm 2035 theo kịch bản BSL.

Giao thông xanh (GT): Kịch bản Giao thông xanh phân tích một tương lai với tỷ trọng điện khí hóa cao hơn trong lĩnh vực giao thông (70% cho ô tô, 90% cho xe buýt, và 90% cho xe tải nặng đến 2050; 30% xe máy chạy điện vào năm 2030; 57% tàu vận chuyển hành khách chạy bằng điện vào 2050), kết hợp với tỷ trọng NLTT cao hơn trong ngành điện và chuyển đổi phương thức sang phương tiện giao thông công cộng (70% xe máy chuyển sang sử dụng đường sắt đô thị chạy điện ở Hà Nội và Thành phố Hồ Chí Minh vào 2050 và không có xe máy mới chạy xăng từ năm 2030).

Ô nhiễm không khí (AP): Kịch bản Ô nhiễm không khí phân tích hệ thống năng lượng Việt Nam trong tương lai sau khi đưa chi phí ô nhiễm không khí vào tính toán. Kịch bản này xét đến các chi phí khác nhau cho từng lĩnh vực theo địa điểm phát thải. Chi phí cho một đơn vị ô nhiễm trong tương lai được tính toán trên mối tương quan trực tiếp giữa chi phí và sự gia tăng dân số. Các chất ô nhiễm không khí được xem xét trong các mô hình hệ thống năng lượng là NOx, SO2, PM2.5 và chi phí ô nhiễm do các chất này.

Lộ trình hướng tới mục tiêu phát thải ròng bằng không (NZ): Kịch bản NZ giả định với 66% độ tin cậy rằng sự phát triển hệ thống năng lượng của Việt Nam sẽ bị hạn chế bởi ngân sách các-bon tương ứng với mức tăng nhiệt độ toàn cầu là 2°C được quy định trong Thỏa thuận Paris. Ngân sách các-bon được phân bổ cho từng quốc gia (trong đó có Việt Nam) theo hệ số tương hỗ giữa dân số (“công bằng”) và mức phát thải trong quá khứ (“quán tính”).

“Công bằng” đảm bảo đóng góp của mỗi quốc gia được tính theo số dân nhưng mức phát thải trên đầu người của các quốc gia đều như nhau (do vậy nước nào đông dân hơn thì sẽ có ngân sách các-bon lớn hơn). “Quán tính” phân chia ngân sách các-bon theo tốc độ giảm phát thải (nghĩa là quốc gia nào giảm phát thải sớm sẽ có quyền phát thải trong tương lai để đảm bảo quá trình chuyển đổi ít gay gắt và khả thi hơn).

Kịch bản NZ cho thấy tầm quan trọng của việc giảm phát thải sớm so với giảm phát thải muộn hơn mặc dù Việt Nam vẫn đạt được mục tiêu phát thải ròng bằng không vào năm 2050. Ngân sách các-bon cho giai đoạn 2020-2050 lên tới 11,2 tỷ tấn CO2 và được giả định là đạt đỉnh vào năm 2035.

Nhật Hạ - TL

English

English  Viet Nam

Viet Nam

Bình luận (0)